发布日期:2024-12-14 00:18 点击次数:191

原标题:7连板二六三:滚动市盈率、静态市盈率、市净率严重偏离同行业上市公司合理估值中国股指配资开户

来源:@全景网微博

三季度亏损幅度进一步拉大的业绩公布后,楚天龙紧接着就发布了大股东减持的预披露公告。

2024年10月26日,还在主卖智能卡的楚天龙公布三季度业绩报告称,公司2024年第三季度营收同比下滑22.4%至2.15亿元,归母净利润同比下跌275.8%至-1558.25万元,扣非后归母净利润同比下跌305.33%至-1642.04万元;前三季度营收同比下滑27.02%至6.95亿元,归母净利润、扣非归母净利润分别为-2828.52万元、-3114.6万元,同比跌幅进一步扩大至-138.55%、-144.63%。

10月28日,楚天龙发布公告称,持有公司总股本6.05%的大股东康佳集团计划在公司公告本次减持计划之日起十五个交易日后的3个月内以集中竞价方式或大宗交易方式合计减持公司股份不超过1.5%的股份;持有总股本6.57%的大股东温州一马,同样计划在公司公告本次减持计划之日起十五个交易日后的3个月内以集中竞价方式或大宗交易方式合计减持公司股份不超过1%的股份。

大股东此刻的减持,或许有着对楚天龙经营业绩不断恶化、应收账款风险持续累计的担忧。

01

业绩下滑趋势已有多年

2024转入亏损并持续扩大

楚天龙是一家提供数字安全、智能硬件、智慧政务、智慧金融、智慧档案、系统集成及运营服务的企业,服务对象是政府、金融、社保、通信、交通、医疗等行业客户。公司目前拥有三块业务,其中以金融IC卡、社保卡、通信卡、交通卡、数字人民币硬钱包等嵌入式软件和数字安全产品的智能卡产品是公司的核心,此外还有含数字人民币发行、受理设备及升级改造等的智能终端业务,以及软件平台和运营服务业务。

其中智能卡为代表的嵌入式安全产品以七、八成营收比重占据着核心业务位置,但其实早在前些年公司招股资料中披露,根据ICMA发布的《2018年全球卡市场统计报告》显示,2018年全球智能卡出货量达368亿张,较2017年仅上涨2%。而根据ICMA预测,预计到2022年全球智能卡出货量为384亿张,2018-2022年的年均复合增长率只有1.07%,几乎没有增长可言。

并且,智能卡业务还在承受电子化趋势的强大冲击。

社保和金融是智能卡产品最主要的应用领域,智能卡行业与社保管理服务模式和金融支付行业的发展变化息息相关。虽然现阶段电子社保卡的推广仍需绑定实体社保卡,但其实伴随信息技术的不断发展,智能卡电子化存在因技术变革进一步取代银行卡及社保卡实体密钥、身份授权或证明功能的可能。

此外,智能卡电子化的不断推广将持续改变青年人的支付、使用习惯,银行卡、社保卡等实体卡的市场空间或将受到限制。当前青年人对电子社保卡的使用偏好将逐步显现,实体卡的补卡、换卡频率呈现明显降低。而在金融支付领域,互联网公司凭借其在移动支付领域的优势,逐渐抢占银行卡等传统支付手段的份额,移动支付的发展与普及也将对智能卡产品带来一定冲击。整体来看,社保领域和金融支付领域逐步数字化、电子化的发展趋势或将导致智能卡产品需求增长进一步受限。

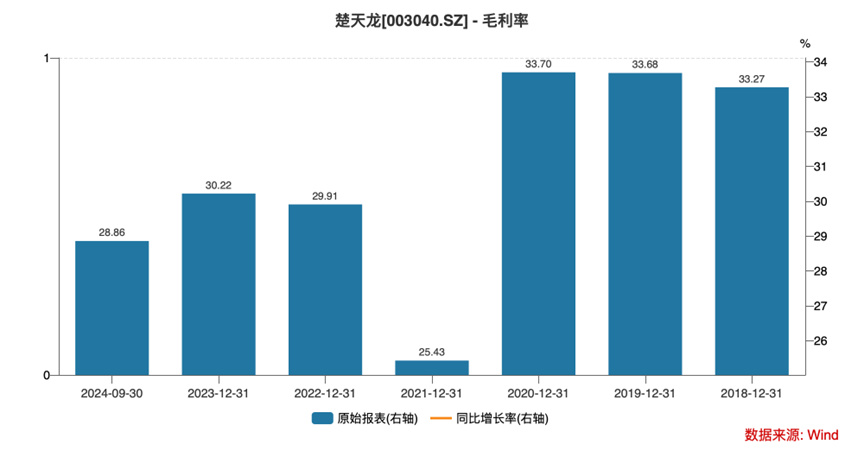

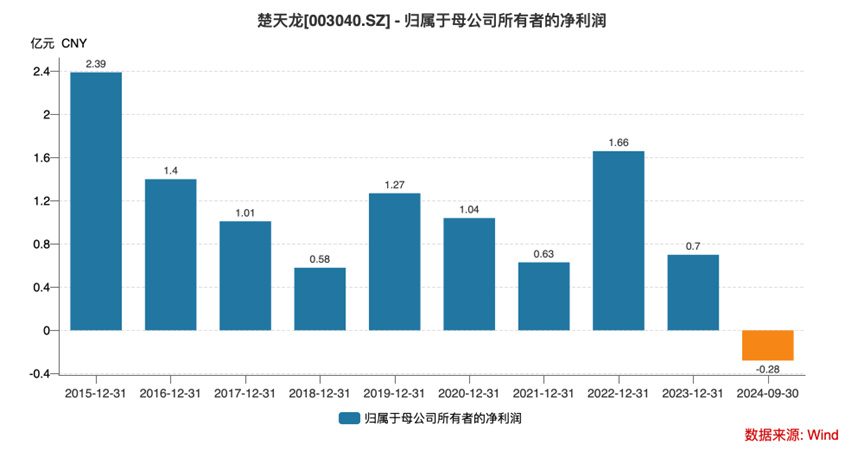

此背景下,公司2023年营收规模13.36亿元,较2015年的14.59亿元还少了一截,同时公司毛利率水平也从呈现显著的下滑趋势,因此2023年全年7000万元的归母净利润已然不足2015年2.39亿元的1/3。

2024年,由于市场竞争加剧以及部分产品需求波动,部分智能硬件及软件、服务项目验收期较长等影响,公司收入同比出现较大幅度下滑。同时,报告期末应收账款余额较期初有所增长,部分应收款回款周期有所延长,公司计提信用减值损失同比大幅增长,对净利润更是造成巨大冲击。2024上半年公司归母净亏损1300万元,同比下滑119.69%;2024前三季度归母净亏损达到2800万元,同比跌幅增至138.55%,亏损趋势进一步增长。

02

行业竞争加剧、新品拓展受限、

应收账款风险三座大山

首先在公司智能卡的基本盘业务方面,公司在公告中明确提及,随着传统智能卡市场逐渐成熟以及部分领域需求增速的放缓,嵌入式安全产品行业竞争呈现进一步加剧的趋势,叠加上游安全芯片市场供求关系扭转带来的芯片采购价格下降,或将导致相关产品与服务价格下降。不排除未来市场竞争持续加剧将会对公司的市场份额、产品价格和经营业绩产生不利影响。这意味着,公司未来核心业务有可能进一步示弱。

而智能硬件、软件及服务等其他业务方面,公司同样表示公司持续加大研发投入,推进基于芯片的 COS 系统、多领域创新融合应用、数字人民币相关产品与技术服务的演进迭代和应用推广,加大智能硬件及综合解决方案中的人工智能、AI 数字人、视频云坐席、RPA 数字员工等技术应用,部分项目涉及较为复杂的技术研发过程,可能会出现无法克服的技术难点导致研发项目失败的风险,部分项目或产品的应用场景、市场规模尚存在较大不确定性,存在商业应用不达预期的风险。

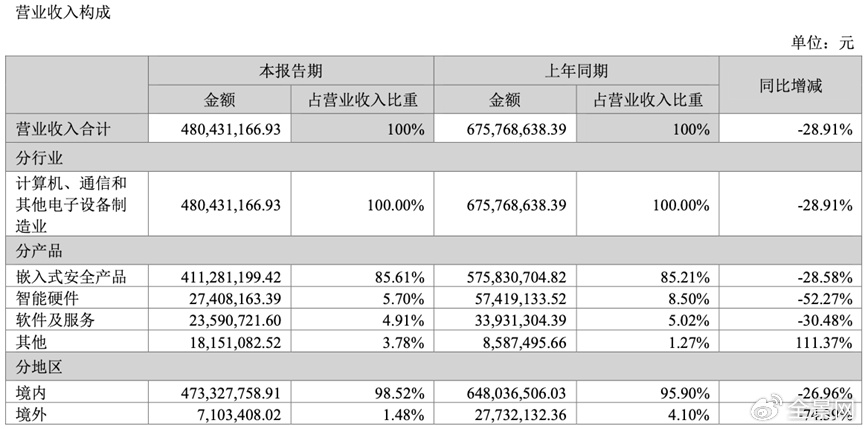

而在2024上半年数据显示,公司智能硬件、软件及服务营收分别同比大幅下滑52.27%、30.48%,跌幅较嵌入式安全产品更甚,同样难言乐观。

资料来源:公司公告

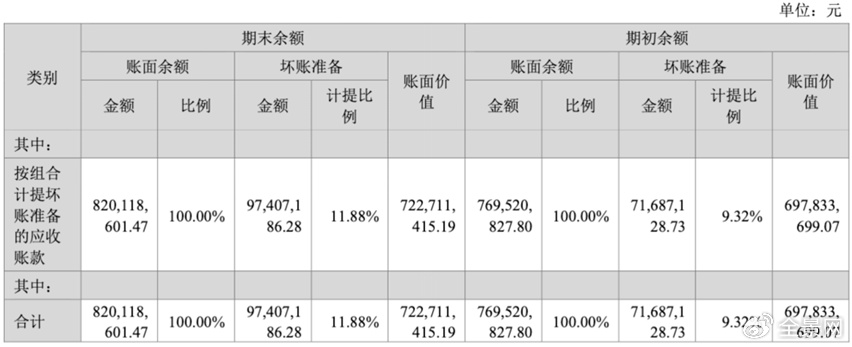

资料来源:公司公告此外,楚天龙应收坏账已经累积了巨大风险,并且呈现加剧的态势。

公告数据显示,2024上半年公司应收账款坏账准备已经从期初的7168.71万元增至期末的9740.72万元,大幅超过公司2023年全年归母净利润规模,计提比例也从期初的9.32%增至期末的11.88%。

资料来源:公司公告

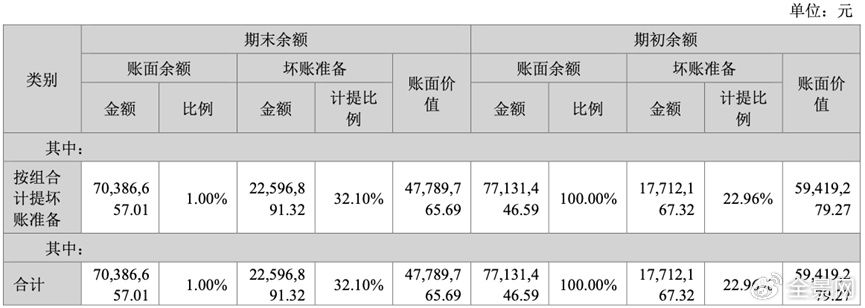

资料来源:公司公告同时在其他应收账款方面,公司2024上半年的坏账准备也从期初的1771.21万元增至期末的2259.69万元,计提比例从22.96%大幅增至32.1%。

资料来源:公司公告

资料来源:公司公告行业竞争加剧、新品拓展受限、应收账款风险已经是压在楚天龙肩上的三座大山,这也或许也就是为什么公司其股价自2021年5月高点之后便一路下跌,最大跌幅超过了77%。而在A股环境有所好转,公司股价刚有一些反弹的当下中国股指配资开户,多个大股东便坚决减持,也能一定程度反映出楚天龙面对眼前困境的窘迫吧。

资料来源:Wind

资料来源:Wind

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:配资app靠谱吗 2024年10月社会融资规模存量统计数据报告

下一篇:国内实盘配资平台 美股低开纳指跌近1% 加密货币概念股普涨